기초편에 이어 2편 연금 운용 방식에 대해 적어보겠습니다.

노후 대비를 위한 연금 관리 및 운영 노하우 정리 - 1. 기초 지식편

노후 대비를 위한 연금 관리 및 운영 노하우 정리 - 1. 기초 지식편

작년에는 방콕에서 크리스마스 분위기를 느꼈었는대 올해는 방콕만 하고 있습니다. 올해 코로나로 인해 사용하지 못한 휴가를 연말에 몰아 쓰게 되어 이 기회를 통해 2011.8.8일 부터 시작한

hobby-collect.tistory.com

사람들이 다양한 직업을 가지고 사회활동을 하면서 소득(근로소득, 사업소득)을 얻어 생활을 하지만 어느 순간에 자의든 타의든 더이상 사회활동을 통한 소득을 얻기 어려운 시점이 옵니다.

직장인의 경우 다니던 직장에서 퇴사를 하고 더 이상 다른 직장을 얻지 못하면 결국 은퇴를 하게 되는대요.

은퇴 후의 삶을 보장하기 위해 운영되는 연금의 형태가

1. 국가에서 직장생활시 세금처럼 떼어갔다가 은퇴 후(제 경우 65세) 지급하는 국민연금이 있고

2. 직장에서 불입을 해 주는 퇴직연금(DB or DC)과

3. 개인이 추가로 준비를 하는 개인연금(IRP, 연금저축)이 있습니다.

이번 편에서는 개인이 본인의 의지로 운용을 하여 수익을 내면서 절세를 할 수 있는 3가지 연금(DC형 퇴직연금, IRP, 연금저축)에 대해 알아보겠습니다.

정부에서는 국민연금만으로 은퇴 후 삶을 살아가는데 어려움이 있다는 것을 알기에 국민들이 추가적으로 연금을 준비하도록 개인적으로 연금에 추가 불입을 하는 사람들에게 세액 공제라는 Benefit을 주고 있습니다.

제가 직장인이다 보니 직장인의 관점에서 작성한점 양해 부탁드립니다.

* 세액 공제 : 연금저축과 IRP(&DC)를 합하여 연간 700만원까지 세액공제

1) 연봉별 연금저축 불입 금액에 따른 공제한도 및 공제율 : 최대 400만원

2) IRP(&DC) 불입 금액에 따른 공제한도

i) 연금저축에 400만원을 불입한 경우: 추가 불입하는 금액 중 300만원까지 연말정산시 세액공제

ii) 연금저축에 불입하지 않는 경우 : 최대 700만원까지 연말정산시 세액공제

3) 700만원에 대해 연말정산시 받을 수 있는 최대 (연봉 5,500만원이하, 공제율 16.5% 기준) 공제금액은 1,155,000원입니다.(700만원 X 16.5%)

1편에서 퇴직시 그동안 운용하던 퇴직연금(DB, DC)이 IRP(개인형 퇴직연금)로 이전이 된다고 하였는대요.

퇴직금(퇴직연금)을 IRP로 이전하여 연금으로 받게 되면 퇴직소득세를 30% 감면해 줍니다. (연금수령기간 11년차부터는 40%감면)

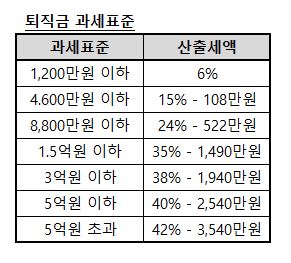

퇴직소득세율은 아래와 같습니다.

퇴직금으로 1억원을 일시불로 받는다면 2,010만원(35%인 3,500만원 - 1,490만원)을 세금으로 내야 하지만

연금으로 대략 8년에 걸쳐 연 1200만원(월 100만원)씩 받는 경우 사적연금(퇴직연금, IRP, 연금저축 등) 소득에 대해 부과되는 연금소득세는 나이에 따라 3%~5%의 차등 연금소득세가 부과됩니다.

1200만원이 초과되는 연금은 종합소득세에 합산이 되어 6~42%까지 차등 부과 됩니다.

세금을 내는 부분은 나중에 은퇴하여 연금을 받는 시점에 그때 당시의 정부의 정책에 따라 달라질 수 있으니 이 부부은 향후로 넘기겠습니다.

저는 회사에서 퇴직연금제도를 실시한 초기

2011년~2015년에는 DC형 퇴직연금에 세액 공제를 받기 위해 700만원씩 추가불입을 하다가

2016년도에 연금저축펀드 운용을 시작하면서 DC와 연금저축펀드에 나누어 700만원 추가 불입하였고,

2017년도에 IRP계좌를 오픈하여 DC, 연금저축펀드, IRP에 그해 상황에 따라 최소 700만원 이상은 추가 불입하고 운용하기 시작하였습니다.

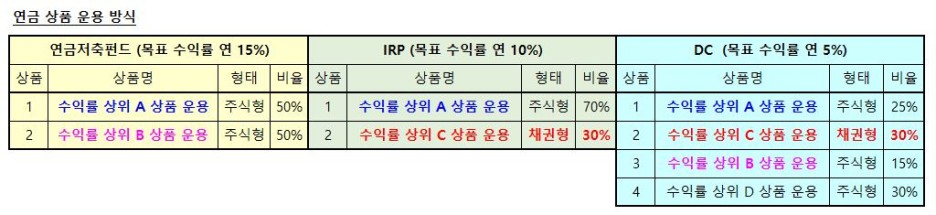

1. 연금저축펀드 운용

1) 연금저축의 종류는 아래와 같이 3종류 중 현재는 연금저축펀드와 연금저축보험 2종류가 있습니다.

2) 이중 자유납이 가능하고, Risk(원금보장, 예금자보호)는 있지만 실적배당을 통해 고수익을 추구할 수 있고, 제 Main 은행(KB국민은행)의 금융사로 모바일로 쉽게 관리할 수 있는 KB자산운용사 연금저축펀드 선택

3) 연금저축펀드는 IRP/DC와 같이 상품 운용에 제약(주식형, 주식혼합형 펀드 같은 위험자산에 대한 투자 한도 70%제한)이 없어 전액 다 고수익을 추구할 수 있는 위험자산에 투자 가능 합니다. But, High Risk도 있음

-> 저는 연금저축펀드 운용 수익률 목표를 연 15% 이상으로 하고 있습니다.

2. IRP 운용

1) IRP의 경우 상품 운용에 제약(주식형, 주식혼합형 펀드 같은 위험자산에 대한 투자 한도 70%제한)이 있어 30%는 채권형 상품 중 수익률 상위 상품에 투자를 하고, 나머지 70%는 연금저축펀드 운용 상품 2개 중 수익률이 좀 더 높은 상품에 투자를 합니다.

-> 저는 IRP 운용 수익률 목표를 연 10% 이상으로 하고 있습니다.

3. DC 운용

1) DC도 IRP와 마찬가지로 상품 운용에 제약(주식형, 주식혼합형 펀드 같은 위험자산에 대한 투자 한도 70%제한)이 있어 30%는 채권형 상품 중 수익률 상위 상품(IRP상품과 동일)에 투자를 하고, 나머지 70%는 3개의 주식형 상품을 적절히 배분하여 투자를 합니다.

-> 저는 DC 운용 수익률 목표를 연 5% 이상으로 하고 있습니다.

결국 제 연금운용 방식은 아래 표와 같이 연금저축펀드에 2개, IRP에 2개, DC에 4개 운용하지만 중복되는 상품이 있기에 실제로는 4개(A, B, C, D)의 상품을 운용하는 것입니다.

다음편에는 그럼 상품은 어떻게 선정하는지, 연금 운용 목표와 수령 계획은 어떻게 되는지 작성해 보겠습니다.

[출처] 노후 대비를 위한 연금 관리 및 운영 노하우 정리 - 2. 연금 운용 방식 ([스사사] 스마트컨슈머들의 호텔/항공/VIP카드/여행 이야기) | 작성자 민규아빠

'☆정보☆ > 세법,절세방법' 카테고리의 다른 글

| 노후 대비를 위한 연금 관리 및 운영 노하우 정리 - 3. 연금별 운용 목표 및 수령 계획 (0) | 2020.12.27 |

|---|---|

| 노후 대비를 위한 연금 관리 및 운영 노하우 정리 - 1. 기초 지식편 (0) | 2020.12.27 |

| 주택정약 1순위 해당지역과 기타지역의 차이점 및 개념알기 (0) | 2020.12.16 |